La misura fiscale per l’acquisto di mezzi per agricoltura 4.0 e precision farming è ancora di difficile interpretazione. Vediamo, con il commento di Rodolfo Catarzi di Unacma, come districarsi

Le macchine agricole ad alto contenuto tecnologico tra i beni ammortizzabili al 150%

Fonte foto: Argo Tractors SpA

Ancora poco conosciuto e non facilmente interpretabile, l’iperammortamento è un’agevolazione fiscale per l’acquisto di macchinari agricoli di ultima generazione introdotta dalla Legge n.232 dell’11 dicembre 2016 (Legge di Stabilità 2017) in attuazione del Piano nazionale Industria 4.0 2017-2020.

Vista la scarsità di informazione tra gli operatori del settore, AgroNotizie tenta di far luce sulle modalità di applicazione e sui benefici che questa legge può portare alle aziende agricole.

Iperammortamento: una misura importante

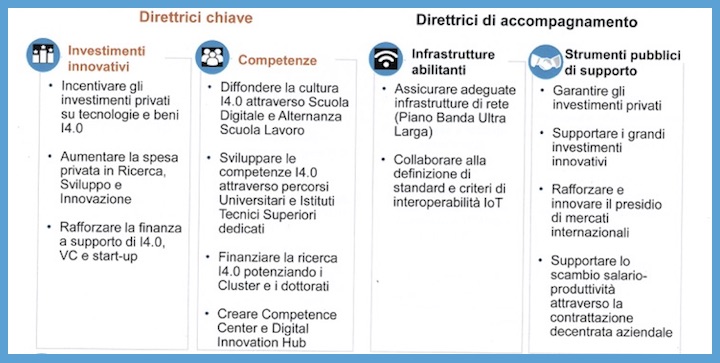

Concepito per migliorare il sistema produttivo italiano, il Piano Industria 4.0 prevede quattro direttrici strategiche di intervento: Investimenti innovativi, Competenze, Infrastrutture abilitanti e Strumenti pubblici di supporto.

Rientrano tra gli Investimenti innovativi le iniziative per il rafforzamento della finanza a supporto dell’I4.0, delle venture capital e delle startup, quelle per l’aumento della spesa privata in ricerca&sviluppo&innovazione e quelle per la promozione degli investimenti privati in tecnologie e beni 4.0.

Direttrici strategiche di intervento del Piano Industria 4.0 2017-2020

(Fonte: ministero dello Sviluppo economico)

Proprio per incentivare l’adozione di strumenti 4.0, la Legge di Stabilità ha prorogato per il 2017 il superammortamento e istituito l’iperammortamento. I due sgravi fiscali, portando l’ammortamento del bene strumentale acquisito dal 100% al 140% nel caso del superammortamento e al 250% nel caso dell’iperammortamento, ne agevolano l’acquisto.

Condizione posta dalla Legge è che i beni strumentali nuovi debbano essere acquistati entro il 31 dicembre 2017 e consegnati entro il 30 giugno 2018.

In particolare, per beneficiare delle agevolazioni fiscali, gli ordini di acquisto devono risultare accettati dal venditore e un acconto pari almeno al 20 per cento della spesa totale deve risultare saldato entro la fine del 2017.

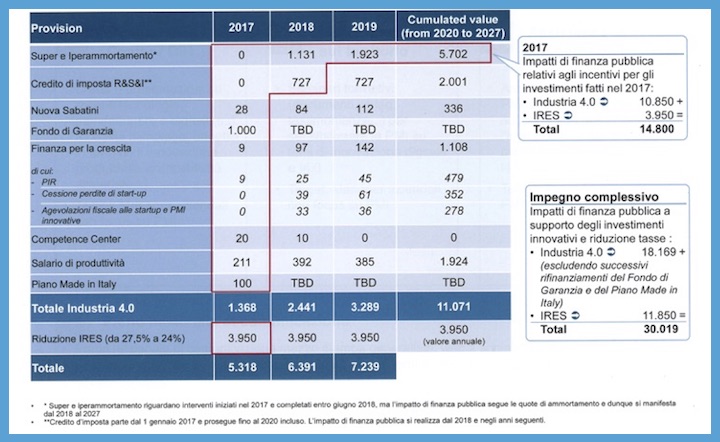

Si prevede che l’impegno pubblico a supporto del super e dell’iperammortamento sarà di 1.131 milioni di euro nel 2018, 1.923 milioni nel 2019 e 5.702 milioni nel periodo 2020-2027, secondo le quote di ammortamento prestabilite.

Impegno pubblico a supporto del Piano Industria 4.0

(Fonte: ministero dello Sviluppo economico)

Differenze tra super e iperammortamento

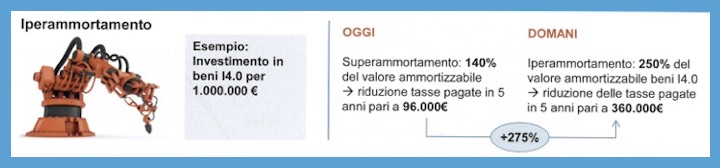

Nel dettaglio, il superammortamento presenta un’aliquota al 140 per cento per i beni immateriali strumentali nuovi (software, sistemi IT e attività di system integration), mentre l’iperammortamento al 250 per cento per i beni materiali strumentali nuovi, che comprendono anche le macchine agricole 4.0 e le macchine o gli strumenti per precision farming.

Ciò significa che un’azienda agricola, impegnatasi oggi in un investimento in beni 4.0 del valore di un milione di euro, sperimenterà – nel nostro esempio – per i prossimi cinque anni una riduzione delle tasse pagate pari a 96mila euro se usufruisce del superammortamento al 140% o pari a 360mila euro se beneficia dell’iperammortamento al 250%.

Beneficio concreto per le imprese che accedono all’iperammortamento

(Fonte: ministero dello Sviluppo economico)

Quali i beni destinatari dell’iperammortamento?

Fin qui nessun problema, sennonché l’elenco dei beni inclusi nella misura fiscale – contenuto nell’allegato A ai commi 8, 9, 10 dell’articolo 1 della Legge di Stabilità 2017 – cita soprattutto esempi di macchinari appartenenti al comparto industriale, risultando poco chiaro agli occhi degli operatori del settore primario.

Secondo Rodolfo Catarzi, responsabile della sicurezza di Unacma che abbiamo interpellato in occasione dell’AgriMotive Top Dealer Day – tenutosi lo scorso 17 maggio presso il Centro congressi di VeronaFiere – “L’iperammortamento è nato per le imprese manifatturieree solo successivamente è stato esteso alle aziende agricole – i cui proprietari siano titolari di reddito d’impresa – generando confusione su quali macchinari agricoli possano essere accettati dal ministero dello Sviluppo economico”.

Ascolta l’intervista a Rodolfo Catarzi

In ogni caso, Unacma ha tentato di interpretare il contenuto dell’allegato A, che include tra i beni oggetto dell’iperammortamento:

- beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti;

- beni funzionali alla trasformazione tecnologica/digitale delle imprese in chiave Industria 4.0;

- sistemi per l’assicurazione della qualità e della sostenibilità, oltre che della tracciabilità;

- dispositivi per l’interazione uomo-macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro, secondo la logica 4.0.

Beni strumentali

Al primo posto nell’elenco dell’allegato A, tali beni comprendono macchine eimpianti di trasformazione dei prodotti agricoli e macchine motrici eoperatrici, a condizione che queste possiedano un computer di bordo, sistemi informatici integrati tra azienda e mezzo, dispositivi per il collegamento dati e schermi touch screen.

Devono ovviamente essere rispettate le normative in materia di sicurezza, salute e igiene del lavoro, vale a dire il Regolamento 167/2013/UE (relativo all’omologazione e alla vigilanza del mercato dei veicoli agricoli e forestali) per trattori e rimorchi e la Direttiva 2006/42 per gli altri mezzi agricoli.

Maggiore probabilità di accedere al vantaggio fiscale è data dalla presenza sui macchinari acquistati di sistemi di telemetria per il controllo in remoto e di set di sensori per il monitoraggio continuo dei vari parametri.

Beni funzionali

Nella seconda sezione dell’elenco non sono incluse le macchine agricole vere e proprie, ma piuttosto i dispositivi e gli strumenti per precision farming, quali i sistemi di localizzazione satellitare, di guida assistita e automatica, di controllo delle sezioni e di interconnessione con le altre macchine aziendali mediante tecnologia Isobus.

Queste – e altre – soluzioni possono essere acquistate e montate anche su trattori o attrezzature già esistenti a supporto del revamping tecnologicodel parco macchine aziendale.

Altri strumenti oggetto dell’agevolazione fiscale

Sempre considerando l’interpretazione degli esperti di Unacma, il terzo gruppo di beni – anch’esso non riferito a macchinari in senso stretto – annovera ulteriori sistemi di monitoraggio dei processi, delle condizioni operative e dei consumi.

Rientrano, infine, nell’ultimo raggruppamento di soluzioni i sensori di peso corporeo per la regolazione automatica della sospensione del sedile di guida, i sistemi per sollevamento/movimentazione di oggetti pesanti, i dispositivi di rilevamento di corpi inerti e i sistemi di controllo remoto o automatico delle funzioni del mezzo.

Macchine e dispositivi per agricoltura 4.0 e precision farming tra i beneficiari dell’iperammortamento

(Fonte: © Montri – Fotolia)

Tutti questi macchinari e apparecchi sono gestiti da un software, che – secondo il ministero dello Sviluppo economico – può godere anch’esso dell’iperammortamento, purché sia connesso e integrato nei beni materiali strumentali.

Il parere di Unacma

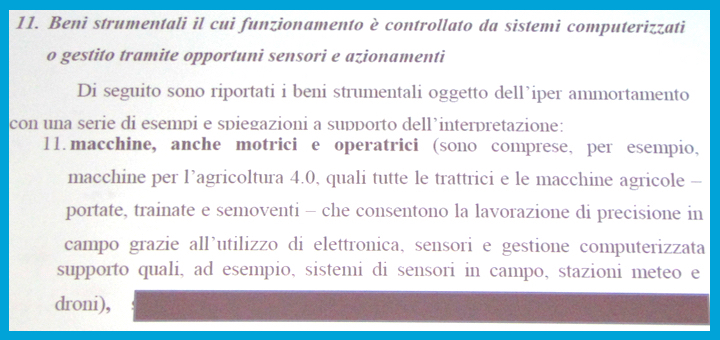

A detta di Rodolfo Catarzi, la circolare n.4/E – emessa il 30 marzo 2017 dal ministero dello Sviluppo economico e dall’Agenzia delle entrate – pur fornendo maggiori informazioni sull’iter della normativa, non contiene indicazioni dettagliate sulle caratteristiche dei mezzi agricoli inclusi nell’iperammortamento.

Il punto 11 della circolare, infatti, si limita a inserire “le macchine per l’agricoltura 4.0″ e quindi “tutte le trattrici e le macchine agricole – portate, trainate e semoventi – che consentono la lavorazione di precisione in campo grazie all’utilizzo di elettronica, sensori e gestione computerizzata delle logiche di controllo” e “i dispositivi e le macchine di supporto” considerando “i sistemi di sensori in campo, stazioni meteo e droni“, tra i beni strumentali oggetto dell’incentivo senza specificare però quali requisiti siano necessari.

Punto 11 della circolare n.4/E del 30 marzo 2017. (Fonte: Unacma)

Durante l’intervento, Catarzi ha individuato anche alcuni punti critici tra le richieste del ministero dello Sviluppo economico, relativi all’interconnessione tra le macchine in azienda ed al supporto alla guida satellitare.

L’esperto dell’Unione nazionale dei commercianti di macchine agricole, unendo la propria voce a quella dei contoterzisti di Uncai – che considera il requisito obbligatorio dell’interconnessione difficilmente raggiungibile dall’agricoltura odierna – ha affermato: “Attualmente l’interconnessione è realizzabile solo attraverso il sistema Isobus, che consente al trattore di controllare un’attrezzatura, ma non tutte le macchine in azienda“.

Dunque, sia per Unacma sia per Uncai, il Mise dovrebbe favorire solo gli investimenti tecnologici oggi possibili, in attesa di un progressivo rinnovamento del settore.

Tra le perplessità espresse da Catarzi anche l’attuale inadeguatezza delle infrastrutture di rete a banda larga, punto importante della direttrice di accompagnamento del Piano Industria 4.0 ‘Infrastrutture abilitanti’.

“La rete a banda larga è fondamentale per il funzionamento della guida satellitare, richiesta ai mezzi agricoli per accedere all’iperammortamento – ha specificato l’esperto – Tale rete potrebbe anche essere offerta da un rivenditore di zona disposto a fare un grosso investimento senza conoscere la reazione del mercato, ma è auspicabile che resti una priorità dello Stato“.

Consigli pratici ai concessionari

Data l’assenza di indicazioni chiare sulle macchine ammesse dal ministero dello Sviluppo economico, i dealer che propongono la misura ai propri clienti corrono il rischio di vendere un macchinario che in seguito potrebbe non rientrare nell’iperammortamento.

Perciò Catarzi ha invitato tutti i rivenditori ad agire con cautela e ad inviare copie di preventivi dettagliati ad Unacma, che si incaricherà di verificare la conformità dei mezzi proposti e presentare quesiti specifici al Mise, prima che i beni in questione siano candidati.

A sostegno di tale proposta, il responsabile della sicurezza ha specificato che la stessa circolare n.4/E prevede l’invio di domande al ministero, precisamente al punto 6.1.2 Investimenti. Qui si legge infatti: “Il contribuente può acquisire autonomamente il parere tecnico del Mise limitandosi a conservarlo, senza presentare un’istanza di interpello all’Agenzia delle entrate (ad esempio, si chiede se una macchina con determinate caratteristiche sia ammissibile all’agevolazione)”.

“Attraverso la presentazione di domande relative alle macchine, Unacma punta a sfruttare efficientemente il poco tempo a disposizione – circa sei mesi per le vendite e altri sei per le consegne – e prevenire un’eventuale uscita dell’Agenzia delle entrate per accertamenti sui macchinari già comprati dagli imprenditori agricoli” ha concluso Catarzi.